")

Flux de travail d'une équipe d’agents d’IA dans une banque d'investissement • Source : Sanjay Nagaray

Dans sa définition la plus simple, un agent d’IA est un système, basé sur un grand modèle de langage, capable de prendre des décisions et de les exécuter lui-même, sur la base des instructions de haut niveau qui lui ont été données par l’utilisateur. Dans leurs applications futures au trading algorithmique sur les marchés financiers, on pense à un système où plusieurs agents interagissent de manière coordonnée.

Dans le schéma simplifié ci-dessus, par exemple, l'agent d'acquisition de données collecte des informations provenant de différentes sources et les transmet à l'agent de recherche, qui fournit des analyses fondamentales et techniques. L'agent de prétraitement des données nettoie et transforme ces données avant qu'elles ne soient analysées par l'agent d'apprentissage de marché, qui identifie des tendances et adapte les stratégies de trading en temps réel. L'agent d'investissement fixe les objectifs d'investissement et les lignes directrices, tandis que l'agent de produit supervise le fonctionnement de la plateforme de trading. L'agent de portefeuille surveille les performances du portefeuille et l'agent de conformité veille au respect des réglementations. L'agent d'exécution des stratégies exécute les trades et l'agent d'évaluation des performances analyse les résultats pour améliorer l'algorithme. Enfin, l'agent de reporting prépare des rapports pour les clients sur les performances du système. Le tout, sous le contrôle d’un agent-maître.

FinRobot, agent public

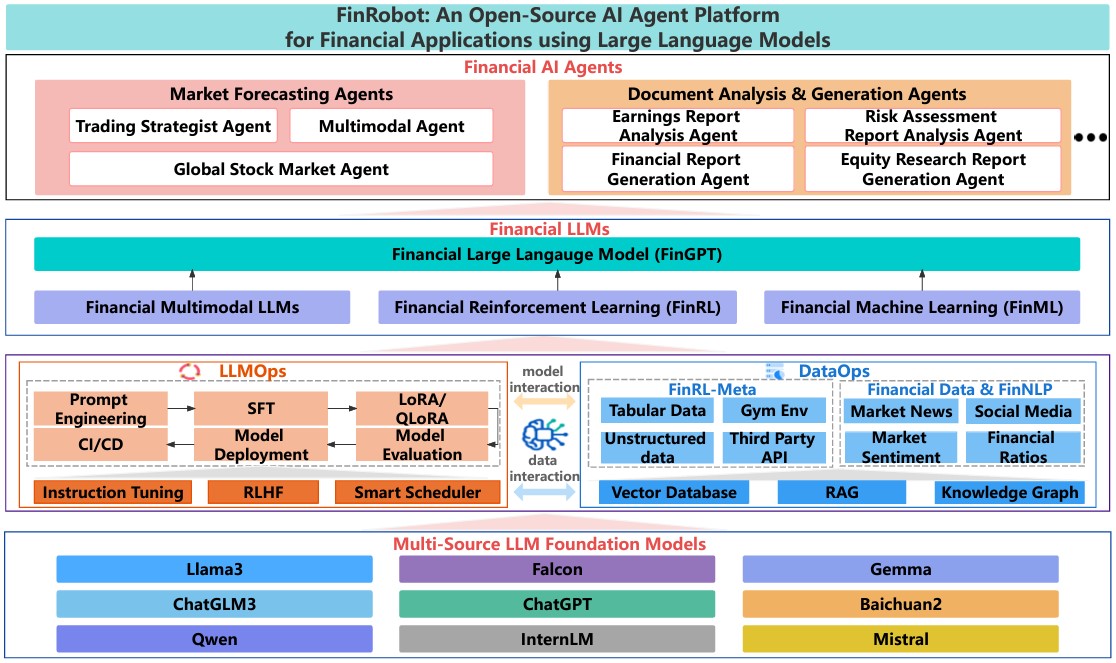

Les agents utilisés par les sociétés de gestion ne sont pas publics mais, au mois de mai dernier, les créateurs de FinRL à l’AI4Finance Foundation ont partagé en open source FinRobot, une solution conçue pour intégrer des modèles de langage (LLM) dans les analyses financières. FinRobot intègre des agents spécialisés capables de gérer des tâches complexes allant de la prévision de marché à l’analyse de documents financiers. Ce système repose sur quatre couches principales : les agents financiers, les algorithmes LLM spécialisés, la gestion des données en temps réel et l’intégration multi-source de modèles d’IA.

Fonctionnement général de FinRobot (Source : Hongyang (Bruce) Yang et al.)

Un des atouts majeurs de FinRobot tient à sa capacité à segmenter les problèmes financiers complexes en séquences logiques, permettant une analyse fine et des prises de décisions éclairées. Les agents peuvent, par exemple, analyser des milliers de rapports financiers, identifier les indicateurs de performance clés et proposer des stratégies d’investissement basées sur des modèles d’apprentissage par renforcement.

FinRobot peut intégrer des LLMs diversifiés. Contrairement aux systèmes traditionnels, FinRobot utilise une approche multi-source qui permet de sélectionner le modèle le mieux adapté à chaque tâche. Par exemple, pour l’analyse du marché américain, il peut utiliser un modèle entraîné spécifiquement pour ce contexte, tandis que pour le marché chinois, un autre modèle plus spécialisé sera préféré. Cette flexibilité est essentielle pour adapter l’IA aux particularités des marchés locaux, qui varient non seulement en termes de langue mais aussi de structure réglementaire et de comportement des acteurs.

Comprendre les agents intelligents au cœur des marchés financiers

Deux récents travaux de recherche permettent d'établir un panorama de cette transformation, examinant le rôle des agents intelligents dans la formation des prix, la régulation des marchés et la prise de décision en temps réel. En s’appuyant sur des modèles multi-agents, des plateformes d’agents financiers basés sur des grands modèles de langage, et des simulations de trading en environnements réalistes, ces études dessinent les contours d’une finance augmentée par l’IA.

L’étude A Multi-agent Market Model Can Explain the Impact of AI Traders in Financial Markets, pré-publiée il y a dix jours par une équipe de chercheurs japonais, notamment chez Nomura et Paypal, propose ainsi un modèle multi-agents pour comprendre comment les décisions de ces “traders IA” influencent les dynamiques de marché. Le modèle repose sur trois types de traders : les « noise traders », qui opèrent de manière aléatoire et fournissent de la liquidité au marché, les « traders fondamentaux », qui prennent des décisions en se basant sur les valeurs fondamentales des actifs, et les « traders IA », qui s’appuient sur des prévisions apprises à partir des données historiques. Ce dernier groupe se distingue par sa capacité à capter et à réagir à des informations complexes, influençant ainsi fortement la volatilité des prix.

Par exemple, les simulations réalisées montrent que les traders IA, lorsqu'ils sont majoritaires sur le marché, tendent à accentuer les mouvements de prix, en particulier en période de grande incertitude économique, reproduisant ainsi le phénomène de "clusters de volatilité", où de fortes fluctuations se succèdent sur une courte période.

La capacité de ces agents à prédire les tendances grâce à des modèles d’analyse de la volatilité comme le Garch (Generalized Autoregressive Conditional Heteroscedasticity), qui capture la dynamique de la volatilité à court terme, souligne leur potentiel mais aussi leurs risques. Les traders IA, contrairement aux traders humains, réagissent souvent de manière plus uniforme à des chocs exogènes, amplifiant les effets de panique ou d’euphorie, et créant des déstabilisations rapides des prix. Cette homogénéité dans le comportement algorithmique pourrait ainsi renforcer des bulles spéculatives ou précipiter des krachs, des phénomènes que les régulateurs doivent anticiper pour éviter des crises financières

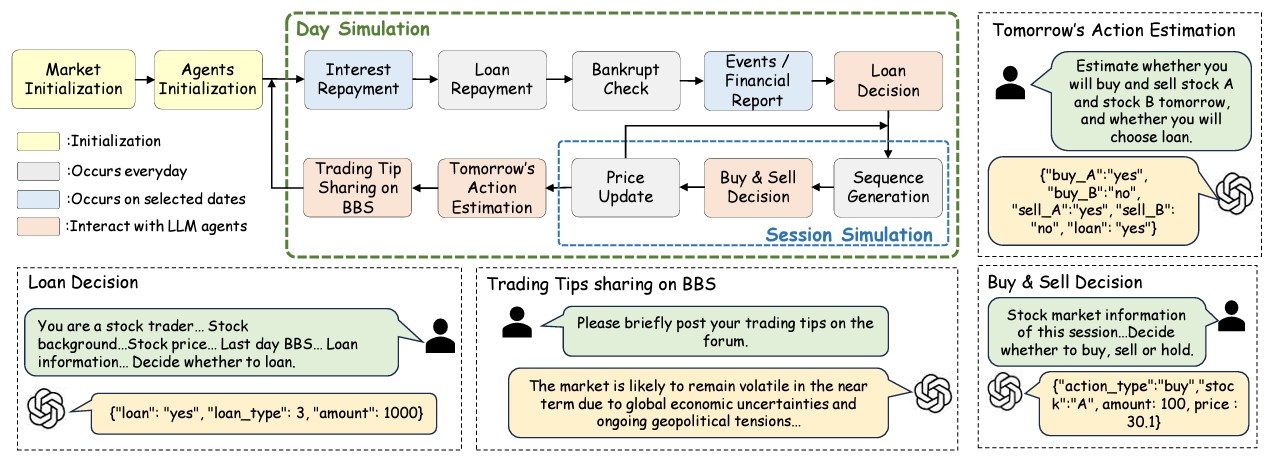

Quand l’IA simule le trading réel : le projet StockAgent

Un autre axe de recherche concerne les simulations de trading basées sur des environnements réalistes. L’étude When AI Meets Finance (StockAgent): Large Language Model-based Stock Trading in Simulated Real-world Environments, pré-publiée presque au même moment, présente le projet StockAgent.

StockAgent utilise des modèles de langage comme GPT 3.5 turbo et Gemini pour simuler des comportements de trading dans un environnement boursier simulé. Des agents interagissent dans un environnement boursier proche de la réalité. L’objectif est de comprendre comment ces agents réagissent à différents scénarios économiques et politiques, et comment leurs décisions influencent le comportement du marché.

Flux de simulation des décisions de négociation pour StockAgent

Les résultats de ces simulations révèlent que les agents IA, lorsqu’ils opèrent dans des conditions proches du réel, peuvent développer des biais similaires à ceux des traders humains. Par exemple, ils montrent une tendance à sur-réagir aux nouvelles économiques, un comportement qui, dans des situations extrêmes, peut provoquer des mouvements de marché violents. De plus, l’étude souligne l’importance de diversifier les modèles utilisés dans ces simulations. Lorsqu’un seul modèle est responsable des décisions de trading, le risque de biais systémique augmente, car les erreurs du modèle se répercutent sur l’ensemble des transactions.

Les simulations montrent aussi l’impact des politiques économiques sur les décisions de trading. Par exemple, une annonce de hausse des taux d’intérêt ou de politique monétaire restrictive se traduit souvent par une vente massive de la part des agents, reflétant la baisse attendue des bénéfices futurs. À l’inverse, les politiques de relance ou les annonces de bons résultats économiques génèrent une augmentation des positions longues, amplifiant les hausses de prix. Ce type de comportement, bien qu’il reflète une certaine rationalité économique peut, dans un contexte de trading algorithmique, aboutir à des réactions en chaîne difficiles à maîtriser.

Vers une régulation de l’IA financière

L’essor des traders IA et des agents financiers intelligents pose des défis réglementaires d’importance. Les régulateurs doivent se préparer à encadrer des marchés où les décisions de millions d’agents automatisés interagissent de manière complexe et parfois imprévisible. Comment garantir que ces agents respectent les règles du marché ? Comment éviter les manipulations de cours ou les pratiques de trading prédatrices ?

Il est également crucial de développer des outils de surveillance capables de détecter les comportements anormaux à une échelle algorithmique. Les approches basées sur l’apprentissage automatique, capables d’analyser des millions de transactions en temps réel, offrent un potentiel considérable. En identifiant les schémas de trading atypiques, ces systèmes pourraient alerter les régulateurs avant qu’un problème ne dégénère en crise.

Enfin, le défi de la transparence est central. Alors que les modèles de langage deviennent de plus en plus complexes, comprendre les raisons derrière une décision prise par une IA devient de plus en plus difficile. Cette « boîte noire » de l’IA pose un problème de confiance : comment les investisseurs et les régulateurs peuvent-ils s’assurer que les décisions prises sont justifiées ? Des recherches sont en cours pour développer des approches d’IA « interprétables », où chaque décision peut être expliquée de manière compréhensible par un humain. Ces avancées seront essentielles pour que l’IA puisse pleinement s’intégrer dans les marchés financiers.

Pour en savoir plus :

- Chong Zhang et al., When AI Meets Finance (StockAgent): Large Language Model-based Stock Trading in Simulated Real-world Environments, Arxiv, 2024

- Hongyang (Bruce) Yang et al., FinRobot: An Open-Source AI Agent Platform for Financial Applications using Large Language Models, Arxiv, 2024

- Kei Nakagawa et al., A Multi-agent Market Model Can Explain the Impact of AI Traders in Financial Markets– A New Microfoundations of GARCH model, Arxiv, 2024

- Sanjay Nagaraj, Multi-Agentic AI in Algorithmic Trading, LinkedIn, 2024